昨日近くのスーパー銭湯に行ってきたんですが、わりとインフレを実感した出来事がありました。

福利厚生券1枚でOKだったが……

会社の福利厚生で、券1枚1000円換算でいろいろな施設が利用できるのですが、その銭湯では今まで券1枚でタオル類付き入館ができたんですね。

わりと久しぶりに行ったのですが、入館に福利厚生券+130円が必要になりました。

これはつまり、人件費や燃料費の高騰により福利厚生券の価値が目減りしてしまったということ……!!!!

現金とは違う衝撃

いつも通り現金なりカードなりで支払っている場合は、「あ~値上げしてるな~」程度でそこまで気にも留めないのですが、今回は券1枚で入館できなくなっていたのがものすごい衝撃でした。

福利厚生券は1000円と同等なので、1000円が目減りして870円程度になってしまったのと同じです。

日本のインフレ状況は加速している

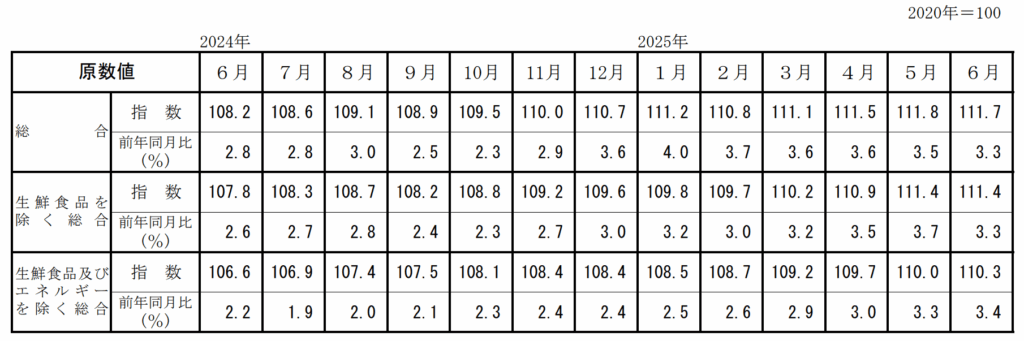

以下のデータは、前年同月比の物価上昇率の推移です。

個人的な感覚として日本の物価上昇率は2%程度だと思っていたのですが、気づけば2024年12月からずっと3%以上で推移しています。変動の激しい生鮮食品を除いても、です。

総務省統計局 2020年基準 消費者物価指数 全国 2025年(令和7年)6月分(2025年7月18日公表)

前年同月比なので、この数値は複利で効いてきます。年間3%の物価上昇率だとすると、72を除してざっくり24年後には物価が倍になる計算ですね。

物価が倍になるということは、翻って見れば1000万円が500万円程度の価値になることと同義です(ダイヤモンドオンライン 3%の物価上昇率が続いた場合、20年後に1000万円は553万円に減る!も参考)。

インフレに対抗するためには?

日本では長いことデフレが続いてきたため、貯金しか蓄財する方法はないと思っている人もたくさんいると思います。

しかし、いくら定期預金等で貯金しても、インフレ率を超えられなければ資産は目減りする一方です。

定期預金0.1%では2.9%分インフレ率に負けています。

働ける人ならば、いっぱい働いて労働収入を上げる方法を取る人もいるでしょう。

ですが、これも長期的にはよい方法ではなくなってしまいました。

r>gという数式をご存知でしょうか。一時テレビでも出ていたので見たことがある人も多いかもしれませんが、この数式はトマ・ピケティ氏が21世紀の資本という本を出版した際に有名になったものです。

| 21世紀の資本 [ トマ・ピケティ ] 価格:6,050円(税込、送料無料) (2025/8/16時点) 楽天で購入 |

本はあえて買う必要はないと思いますが(ぇ)、rは資本収益率、gは経済成長率と呼ばれ、わかりやすく言い換えれば

「r=株や不動産等の資産の成長率、g=給与の成長率」となります。

要は、資産の成長率が労働による給与の成長率を上回る(年間5%程度>1~2%程度)ため、資産家の資産はどんどん成長し、労働者はいつまで経っても豊かになれないことを示しています。

このため、労働収入を増やす方針は(入金力を上げる意味では)一時的には有効ですが、長期的には通用しないものと言えます。

よって、日本がインフレ経済になった今、好むと好まざるとにかかわらず、資産運用はやらなければならないフェーズに突入してしまいました。

どのような資産運用を行うか

現在はほぼインデックスファンドの積立投資で確定でしょう。オルカンかS&P500、あとは変動を抑えるために米国債券あたりが安パイじゃないでしょうか。

ちなみに私は、S&P500と日経225を毎月5万円ずつつみたてNISAに積み立てています。

前の記事でも述べたように、リスク性資産を持つということは毎日資産額が上下するため、まずは値動きに慣れることが肝心です。

早期リタイアを目指すのであれば、個別株や米国株、暗号通貨などを小さく買い始めるのもいいかと思います。

個別株は配当がもらえる場合もありますしね。

まとめ

- 日本のインフレ率は3%台になっている

- インフレに対抗するには貯金や労働収入では力不足

- 資産運用はやらなければならないフェーズに突入している

役に立ったと思ったら、下のボタンを押していただけると嬉しいです。